")

A AMI Consulting publicou, em janeiro, um relatório que analisa a indústria das embalagens de paredes finas em todo o mundo. O estudo visa fornecer às empresas informações sobre a origem, o potencial de desenvolvimento, a dinâmica de crescimento, os impulsionadores de mercado e as pressões competitivas deste segmento industrial.

Cada zona geográfica revela um nível diferente de maturidade deste mercado, influenciado por fatores socioeconómicos. A cultura local e as idiossincrasias vigentes em cada país ‘moldam’ as embalagens de paredes finas preferidas pela população, como é o caso das utilizadas na Turquia para embalar o labneh, um produto lácteo muito apreciado naquele país, ou dos copos de plástico para água, selados com uma película protetora, utilizados na Indonésia. No entanto, no que diz respeito à tecnologia e aos materiais utilizados nos diversos mercados, vemos que existe um elevado nível de normalização.

As embalagens de paredes finas (TWP) representam 12% da produção global de embalagens, o que corresponde a 18 milhões de toneladas. Este é um mercado claramente definido na Europa, mas não a nível global. O papel da AMI Consulting tem sido fundamental para ajudar no processo de segmentação da indústria, quantificação e desenvolvimento de estratégias.

Impulsionadas pela procura de soluções funcionais e atraentes, as embalagens de paredes finas têm vindo a aumentar a penetração no mercado, especialmente de produtos alimentares. Este crescimento deve-se também à expansão da distribuição retalhista centralizada, ao aumento da procura de formatos de conveniência para consumo ‘on-the-go’ e aos avanços tecnológicos nas indústrias de plásticos, alimentares e de embalagens.

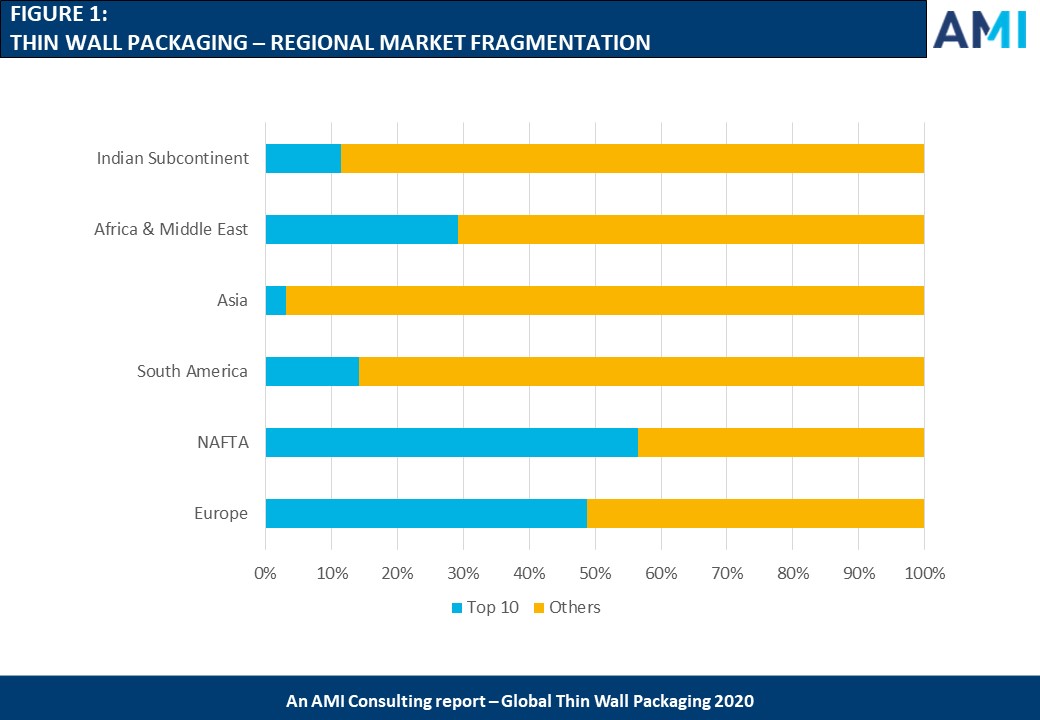

A oferta internacional de embalagens de paredes finas está muito fragmentada, com os 25 maiores produtores do mundo a responder por apenas 25% da oferta. A fragmentação do mercado varia de acordo com a região. A região NAFTA é a mais consolidada, com as 10 maiores empresas a representarem 56% do mercado, enquanto que, na Ásia, as 10 maiores empresas representam apenas 3%. A indústria está a consolidar-se e os líderes tentam redefinir e reestruturar os seus negócios. Gigantes globais como a Berry Global (que agora incorpora o Grupo RPC), Paccor ou Klöckner Pentaplast têm vindo a mudar a dinâmica da indústria.

Só investigando a atividade dos grandes e pequenos fabricantes é possível conhecer o tamanho e a estrutura da procura, bem como as variações por aplicação final. Esta profundidade de análise serve para destacar oportunidades e ameaças por aplicação final e fornece um conhecimento importante acerca das melhores estratégias de fornecimento.

Para poder explorar as oportunidades deste mercado, é crucial uma clara definição do negócio e da estratégia em termos de portfólio, baseadas nos seguintes aspetos:

Para saber mais sobre o relatório ‘Global Thin Wall Packaging 2020’ siga este link.

16/03/2026

09/03/2026

interplast.pt

InterPLAST - Informação profissional para a indústria de plásticos portuguesa